岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

令和5年分 確定申告

- 2024.02.08

- TOPICS

確定申告とは

1 所得税及び復興特別所得税

所得税等の確定申告とは、毎年1月1日から12月31日までの1年間に生じたすべての所得の金額とそれに対する所得税及び復興特別所得税(※)の額を計算し、自ら申告することで納付すべき税額を確定させる手続です。源泉徴収された税金や予定納税額などがある場合には、その過不足を精算します。

※平成25年分から令和19年分まで、東日本大震災からの復興を図るための施策に必要な財源を確保するため、復興特別所得税を所得税と併せて申告・納付することとされています。

個人事業主以外の方(サラリーマンの方等)の確定申告についてはこちらをご覧ください。

2 消費税及び地方消費税

消費税等の確定申告とは、消費税の納税義務者である事業者が、その課税期間中に「預かった消費税額」と「支払った消費税額(控除が認められるものに限る。)」を基に消費税及び地方消費税の額を計算し、自ら申告することで納付すべき税額を確定させる手続きです。

消費税の納税義務の有無は、原則として基準期間における課税売上高で判定します。基準期間における課税売上高が1千万円以下である方については、消費税の納税義務が免除されるため、確定申告は不要です(令和5年10月1日以後については適格請求書発行事業者として登録を受けた事業者の方は除きます)。

3 贈与税

贈与税の確定申告とは、1月1日から12月31日までの1年間に財産の贈与を受けた個人が、次に掲げるケースに応じて、その贈与を受けた財産の価額を基に贈与税額を計算し、自ら申告することで納付すべき税額を確定させる手続です。

①「暦年課税」を適用する場合には、贈与を受けた財産の価額の合計額が基礎控除額(110万円)を超えるとき

※110万円以下の場合は、贈与税の申告は不要です。

②「相続時精算課税」を適用するとき

※相続時精算課税を選択した場合には、その財産の価額が110万円以下であっても贈与税の申告をする必要があります。

令和5年分の所得税の確定申告に係る主な改正事項

1 令和6年能登半島地震における国税の申告期限等の延長について

この度の令和6年能登半島地震により被害を受けられた皆様に、心からお見舞い申し上げます。

今回の地震の発生に伴い、石川県及び富山県を対象に、国税に関する申告、申請、納付等で令和6年1月1日以降に期限が到来するものについては、その期限を延長する措置(地域指定)が講じられております。

当該地域内においては、納税者の方が申請することなく、国税に関する申告・納付等の期限の延長を行うことができるほか、その他の納税地でも、被災状況などによっては申請により延長措置が適用されるため、該当する方は当事務所にご相談ください。

なお、延長後の期限については、今後の被災者の状況等を踏まえて告示されることとされています。

また、各自治体においても各種申告、申請、納付等の期限が延長されていますので、ご相談いただいた方には併せてご案内いたします。

令和6年能登半島地震に関するお知らせ|国税庁 (nta.go.jp)

2 雑損控除等の特例措置等について

今回の地震の発生に伴い、住宅や家財等の資産について損失が生じたときは、令和5年分の所得において、その損失の額を雑損控除対象とすることができることとされたほか、当該雑損控除の特例との選択により、令和5年分の所得税について、災害減免法による軽減免除の特例も受けることができることとされました。

また、事業用資産について損失が生じたときは、その損失の金額を令和5年分の事業所得等の金額の計算上、必要経費に算入することができることとされましたので、該当する方は申告の際に当事務所にご相談ください。

出展:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/saigai/r6/noto/pdf/0024001-056.pdf)

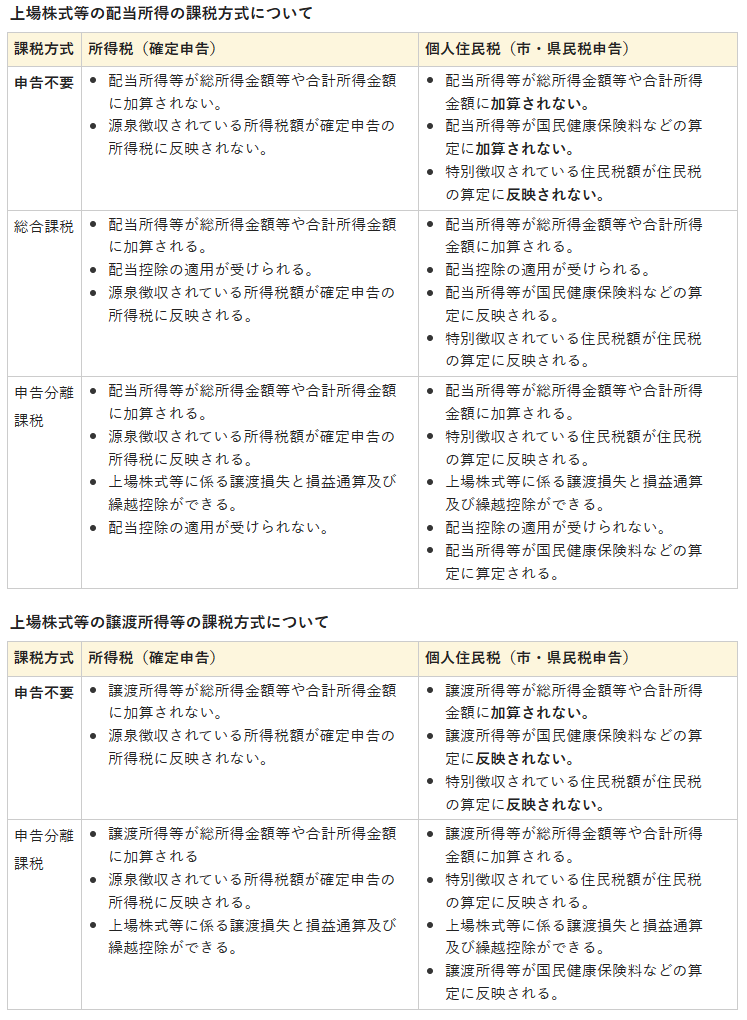

3 上場株式等の配当・譲渡所得の課税方式の統一化

令和6年度(令和5年分)より、所得税と市・県民税の課税方式を一致させることとなり、異なる課税方式を選択することはできなくなります。

この改正により、確定申告において申告した「特定配当等に係る所得」や「特定株式等譲渡所得」については市・県民税においても「申告する」こととなり、市・県民税の「合計所得金額」にも算入されることとなります。

(出典)岐阜市役所ホームページ(https://www.city.gifu.lg.jp/kurashi/zeikin/1001960/1001962/1001974.html)

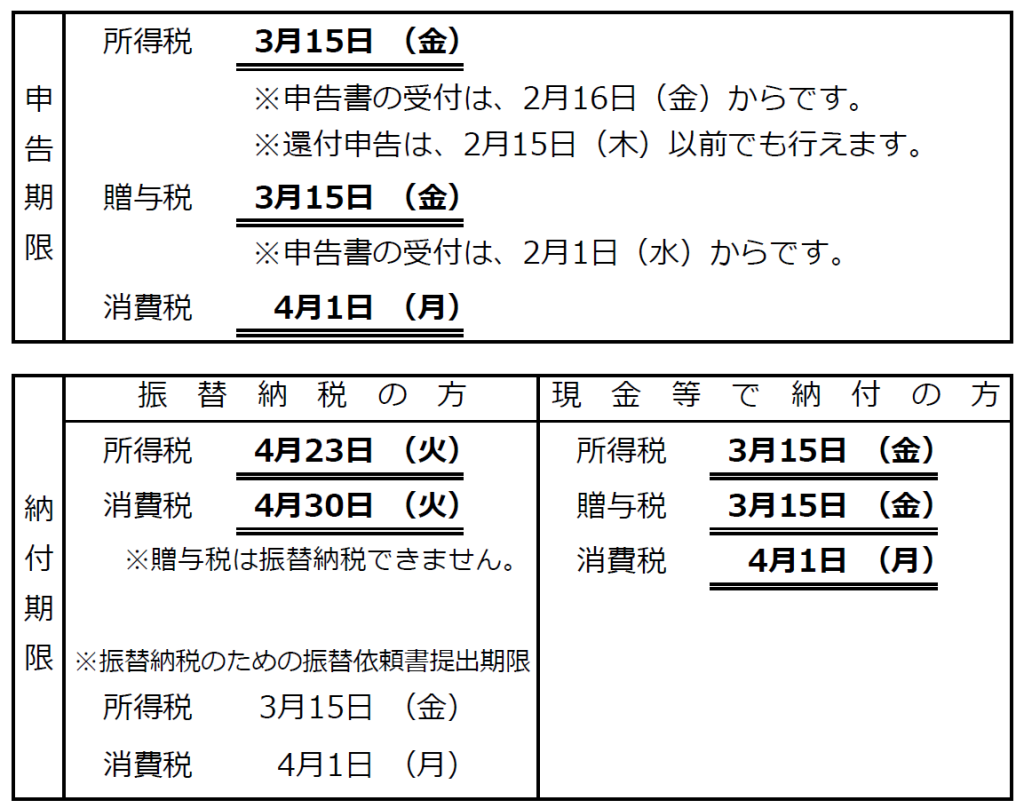

申告期限・納付期限

ご自身の納付方法をご確認のうえ、申告漏れ・納付漏れのないようご注意ください。

過去の年分の留意事項等

令和4年分の確定申告についてはこちらをご覧ください。

令和3年分の確定申告についてはこちらをご覧ください。

当ページで紹介している内容は、令和5年分の確定申告に関する情報の一部になります。

お客様の状況によって、申告の要否や控除の要件等が大きく異なる場合がありますので、詳しくはお問い合わせください。

当事務所スタッフが、お客様に合わせた対応をさせて頂きます。