岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

定額減税

- 2024.04.11

- TOPICS

令和6年度税制改正に伴い、令和6年分所得税・住民税の定額減税が実施されることとなりました。

このページは令和6年4月5日の法令等に基づいて作成されています。

対象者

令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人です。

定額減税額

所得税

本人30,000円+同一生計配偶者及び扶養親族の人数×30,000円

※定額減税合計額が「令和6年分の所得税額」を超える場合には、所得税額が限度となります。

住民税

本人10,000円+同一生計配偶者及び扶養親族の人数×10,000円

※特別徴収…令和6年6月分は特別徴収を行わず、減税後の税額を11分割した額を徴収

※普通徴収…第1期分から減税し、減税しきれない分は第2期以降の税額から順次控除

なお、定額減税で引ききれないと見込まれる方への給付については、個人住民税が課税される市区町村において給付額を算定の上、給付されます。

給与所得者に対する定額減税について(所得税)

扶養控除申告書を提出している給与所得者(甲欄適用者)については、その主たる給与の支払者のもとで、次により定額減税額の控除が行われます。

- 月次減税…令和6年6月1日以後最初に支払を受ける給与等(賞与を含む)に係る源泉徴収税額からの控除。控除しきれない部分の金額については、以後6年中に支払う給与等に係る控除税額から順次控除します。

- 年調減税…提出された「扶養控除等申告書」や「配偶者控除等申告書」から年調減税額を計算し、令和6年分の年調所得税額(住宅ローン控除後の所得税額)の計算後に定額減税額を減額し、過不足額の計算を行います。

月次減税事務の手順

控除対象者の確認

- 令和6年6月1日(基準日)在職者

※合計所得金額が1,805万円を超えると見込まれる基準日在職者に対しても月次減税事務を行います。(年末調整又は確定申告で精算)

※公的年金等に係る源泉徴収税額から定額減税の適用を受ける人についても、主たる給与の支払者のもとで定額減税の適用を受けることになります。(確定申告で精算)

- 配偶者

・源泉控除対象配偶者については、同一生計配偶者の合計所得金額48万円以下、かつ居住者である人

※合計所得金額の見積額が48万円超の配偶者については、計算に含めないこととされています。(配偶者自身の所得税において控除)

・令和6年中の所得金額の見積額が900万円超の基準日在職者の同一生計配偶者については、扶養控除申告書に氏名等が記載されていないため、月次減税額の計算に含めません。ただし、基準日在職者から「源泉徴収に係る申告書」の提出があり、配偶者の合計所得の見積額が48万円以下で、居住者であることを確認できた場合には人数に含めて下さい。

- 扶養親族

・控除対象扶養親族のうち、居住者である人

・16歳未満の扶養親族については、住民税に関する事項に記載されている人のうち居住者である人

※住民税に関する事項に記載されていない人は「扶養控除申告書」の再提出あるいは「源泉徴収に係る申告書」の提出により計算に含めることができます。

・基準日前に死亡した扶養親族は、死亡の日の現況で扶養親族であると判定された人

・扶養親族の人数の変更については、最初の月次減税事務を行うときまでに提出されている「扶養控除申告書」又は「源泉徴収に係る定額減税のための申告書」の記載内容に基づき判定

※7月以降に子の出生により人数が増えた場合は年末調整又は確定申告により精算

各人別控除事績簿の作成(任意)

月次減税事務においては、基準日在職者の各人別の月次減税額と各月の控除額等を管理します。

出典 国税庁ホームページ(https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf)

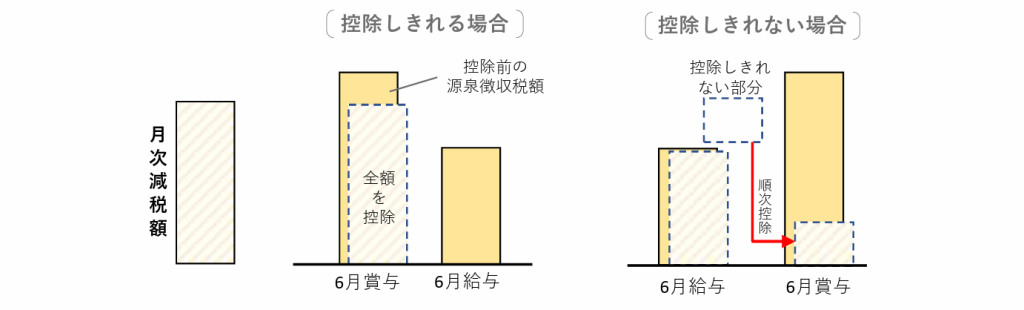

月次減税額の計算

令和6年6月1日以後に支払う給与又は賞与のうち、支給日が早いものから順次、月次減税を控除することとされています。

順次控除して、控除しきれなかった部分の金額がなくなった際には、その際に支払う給与等に係る控除前税額と最後の控除しきれなかった部分の金額との差額が実際に源泉徴収する税額となります。

※月次減税額は、最初の月次減税事務において決定し、その後「同一生計配偶者と扶養親族の数」に異動等があっても、月次減税額を再計算することはありません。(年末調整又は確定申告で調整します。)

出典 国税庁ホームページ(https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf)

詳しくはこちら