岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

令和6年版 電子帳簿等保存制度

- 2024.04.11

- TOPICS

電子帳簿等保存制度とは

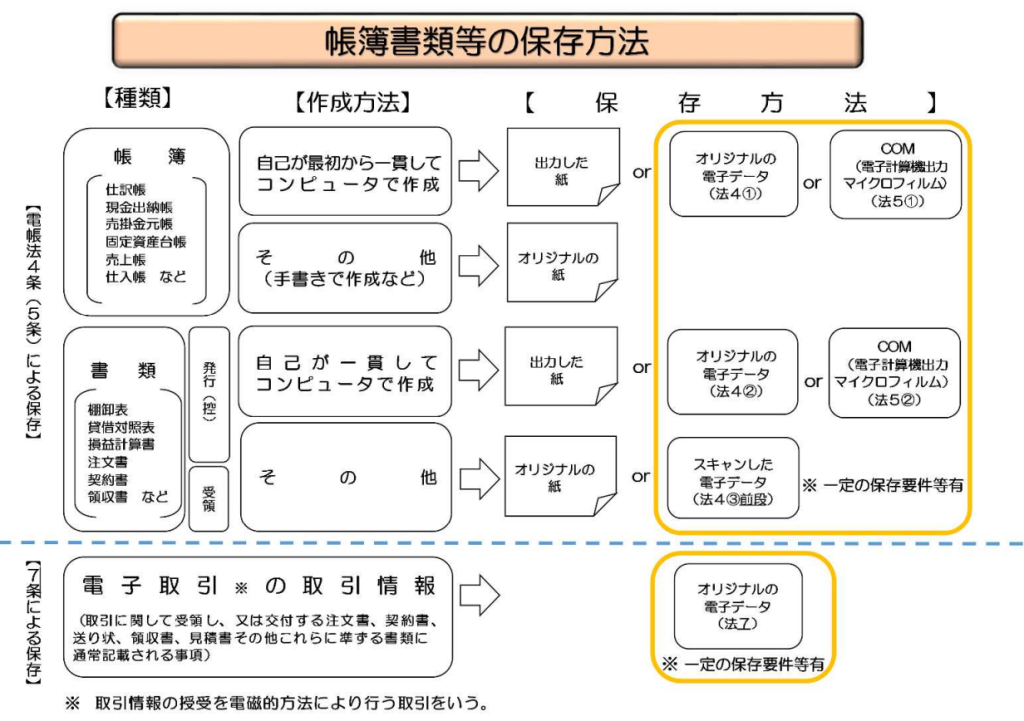

電子帳簿等保存制度とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書類)」を紙ではなく電子データで保存することに関する制度をいい、次の3つの制度に区分されています 。

➀電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)…任意

②スキャナ保存(紙で受領・作成した書類を画像データで保存)…任意

③電子取引(電子的に授受した取引情報をデータで保存)…強制

このページでは③電子取引について説明します。

出典:国税庁「電子帳簿保存法一問一答【電子取引関係】」(令和5年6月)p.2

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-5.pdf

電子取引とは

取引情報の授受を電磁的方式により行う取引

例・電子メールにより請求書・領収書等のデータ(PDFファイル等)を受領

・インターネットのホームページからダウンロードした請求書・領収書等

・ホームページ上に表示される請求書・領収書等のスクリーンショット

・電子請求書・電子領収書の授受に係るクラウドサービスの利用

・クレジットカードの利用明細データ・交通系ICカードにより支払データ・スマートフォンアプリによる決済データ等を活用したクラウドサービスの利用

・特定の取引に係るEDIシステムの利用(インターネットバンキング等)

・ペーパーレス化されたFAX機能を持つ複合機の利用

・請求書・領収書等のデータをDVD等の記録媒体を介して受領

取引情報とは

注文書、契約書、送り状、見積書、納品書、請求書、領収書その他これらに準ずる書類に通常記載される事項

電磁的方式とは

EDI取引、インターネット等による取引、電子メールによる取引(添付ファイル含む)、インターネット上のサイトを通じて取引情報を授受する取引

保存方法

ハードディスク・コンパクトディスク・DVD・磁気テープ・クラウド(ストレージ)サービス等に記録・保存(保存媒体については保存義務者が任意に選択できます。)

(1)保存要件

真実性の要件(改ざん防止措置)から、以下のいずれかの条件を満たす必要があります。

①発行者によるタイムスタンプ付与

②受領者によるタイムスタンプ付与

※タイムスタンプとは、その時刻にデータが存在し、改ざんが行われていないことを証明するためのもので、時刻認証業務認定事業者(TSA)により発行されます。

③データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

④訂正削除の防止に関する事務処理規程の策定、運用、備付け

事務処理規程のサンプル 参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)

可視性の要件として、以下のすべての条件を満たす必要があります。

➀保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

②電子計算機処理システムの概要書を備え付けること

③検索機能を確保すること(下記(2)参照)

(2)検索機能

電磁的記録の保存に当たり、以下の要件を満たす検索機能を確保する必要があります。

➀取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。

②日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

③二以上の任意の記録項目を組み合わせて条件を設定することができること。

取引データを保存するシステムがない場合の検索機能の確保

例・一覧表の作成により検索機能を満たす

エクセル等の表計算ソフトにより、取引年月日その他の日付、取引金額、取引先の情報を入力して一覧表を作成することにより、入力された項目間で範囲指定、2項目以上の組み合わせで条件設定の上抽出可能であれば、上記➀~③のいずれの機能も満たすものと考えられます。

索引簿のサンプル 参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)

・ファイル名に規則性をもって内容を表示し、検索機能を満たす

例:2022年(令和4年)11月30日付 ㈱霞商事から20,000円の請求書データ

⇒「20221130_㈱霞商事_20,000」

※当該電磁的記録について、税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合には、②及び③の要件は不要となります。また、「判定期間に係る基準期間(法人:前々事業年度、個人:前々年の1月1日~12月31日)の売上高が5,000万円以下の場合」または「電子取引データをプリントアウトした書面を、取引年月日その他の日付および取引先ごとに整理された状態で提示・提出することができるようにしている保存義務者」は検索機能の確保の全ての要件が不要となります(宥恕措置)。

宥恕措置の廃止と新たな猶予措置の整備

令和4年度の税制改正により導入された「宥恕措置」は、令和5年12月31日に終了します。この措置では、令和5年12月31日までの電子取引に関して、電子データをプリントアウトして保存し、税務調査時に提出可能であれば、電子取引データの保存要件を満たさなくても問題ありませんでした。宥恕措置を適用して電子取引データを保存している事業者は、令和6年1月1日以降も保存期間が終了するまで、プリントアウトした書類を保管し、税務調査時に提出できるようにしなければなりません。

令和6年1月1日以後は、宥恕措置に代わって「猶予措置」が整備されました。猶予措置は、次の1.と2.の要件をいずれも満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました。

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

「宥恕措置」では電子取引データのダウンロード要求に応じる必要はありませんでしたが、新しい「猶予措置」では、プリントアウトした書類の提示や提出に加えて、電子取引データのダウンロード要求にも対応する必要がある点に注意が必要です。