岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

令和元年分 確定申告

- 2020.02.03

- TOPICS

確定申告とは

1 所得税及び復興特別所得税

所得税等の確定申告とは、毎年1月1日から12月31日までの1年間に生じたすべての所得の金額とそれに対する所得税及び復興特別所得税(※)の額を計算し、自ら申告することで納付すべき税額を確定させる手続です。源泉徴収された税金や予定納税額などがある場合には、その過不足を精算します。

※平成25年分から令和19年分まで、東日本大震災からの復興を図るための施策に必要な財源を確保するため、復興特別所得税を所得税と併せて申告・納付することとされています。

個人事業主以外の方(サラリーマンの方等)の確定申告についてはこちらをご覧ください。

2 消費税及び地方消費税

消費税等の確定申告とは、消費税の納税義務者である事業者が、その課税期間中に「預かった消費税額」と「支払った消費税額(控除が認められるものに限る。)」を基に消費税及び地方消費税の額を計算し、自ら申告することで納付すべき税額を確定させる手続きです。

消費税の納税義務の有無は、原則として基準期間における課税売上高で判定します。基準期間における課税売上高が1千万円以下である方については、消費税の納税義務が免除されるため、確定申告は不要です。

3 贈与税

贈与税の確定申告とは、1月1日から12月31日までの1年間に財産の贈与を受けた個人が、次に掲げるケースに応じて、その贈与を受けた財産の価額を基に贈与税額を計算し、自ら申告することで納付すべき税額を確定させる手続です。

①「暦年課税」を適用する場合には、贈与を受けた財産の価額の合計額が基礎控除額(110万円)を超えるとき

※110万円以下の場合は、贈与税の申告は不要です。

②「相続時精算課税」を適用するとき

※相続時精算課税を選択した場合には、その財産の価額が110万円以下であっても贈与税の申告をする必要があります。

令和元年分の所得税の確定申告に係る主な改正事項

平成31年4月1日以後の申告書の提出の際、源泉徴収票等の添付が不要となりました。

<添付が不要となる主な書類>

・給与所得、退職所得及び公的年金等の源泉徴収票

・オープン型証券投資信託の収益の分配の支払通知書

・配当等とみなす金額に関する支払通知書

・上場株式配当等の支払通知書

・特定口座年間取引報告書 等

※ただし、法定申告期限から5年間は保存しなければなりません。

詳しくはこちら

https://www.nta.go.jp/publication/pamph/shotoku/r1kaisei.pdf

出典:国税庁ホームページ

令和2年分の所得税から適用されるもの

1 給与所得控除の引き下げ

給与所得控除額を一律10万円引き下げ、その上限額が適用される給与収入が850万円とされるとともに、その上限額を195万円に引き下げます。

詳しくはこちら

https://www.nta.go.jp/publication/pamph/shotoku/h30kaisei.pdf

出典:国税庁ホームページ

2 公的年金等控除の引き下げ

公的年金等控除額を一律10万円引き下げ、公的年金等収入が1,000万円を超える場合の控除額について195.5万円の上限が設けられます。

また、公的年金等以外の所得金額が1,000万円超の場合には控除額を引き下げます。

詳しくはこちら

https://www.nta.go.jp/publication/pamph/shotoku/h30kaisei.pdf

出典:国税庁ホームページ

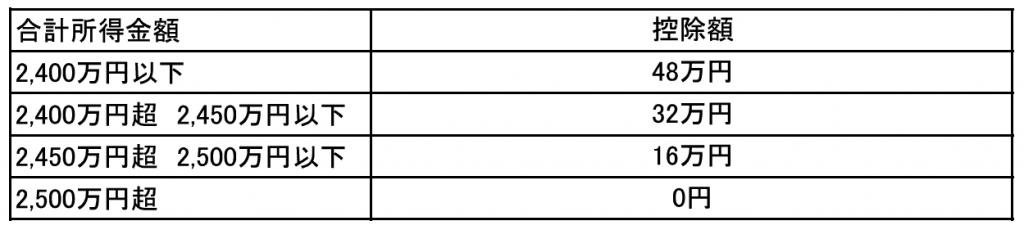

3 基礎控除の引き上げ

基礎控除額を一律10万円引き上げるとともに、合計所得金額が2,400万円を超える場合は控除額が逓減し、2,500万円を超える場合は、基礎控除の適用はできません。

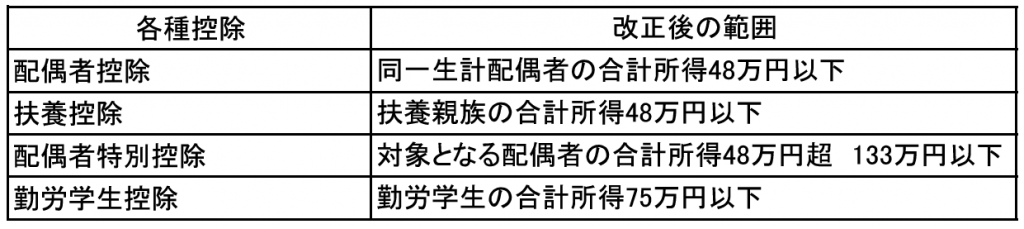

4 各種控除に係る所得要件の見直し

5 青色申告特別控除と適用要件の見直し

青色申告特別控除額を65万円から55万円に引き下げます。但し、電磁的記録の備付等又はe-Taxによる電子申告の要件を満たしている場合は、65万円の控除が認められます。

※青色申告特別控除の適用は、期限内に申告書等が提出されていることが必要です。

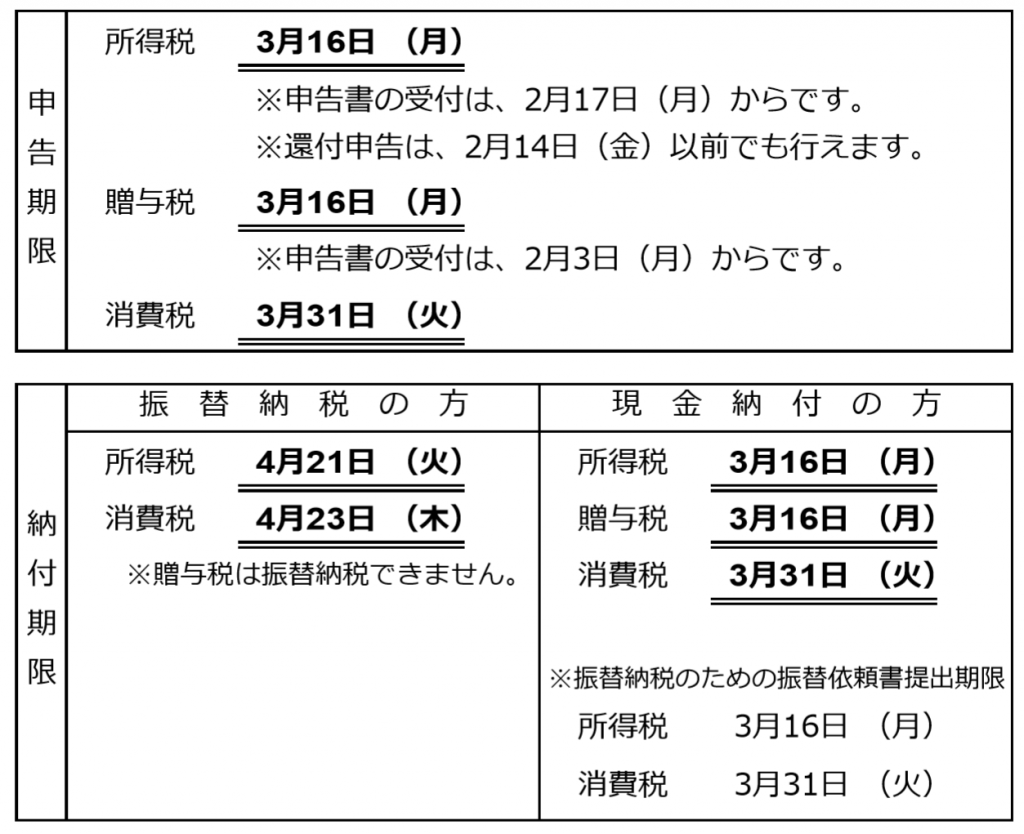

申告期限・納付期限

ご自身の納付方法をご確認のうえ、申告漏れ・納付漏れのないようご注意ください。

過去の年分の留意事項等

平成30年分の確定申告についてはこちらをご覧ください。

平成29年分の確定申告についてはこちらをご覧ください。

当ページで紹介している内容は、令和元年分の確定申告に関する情報の一部になります。

お客様の状況によって、申告の要否や控除の要件等が大きく異なる場合がありますので、詳しくはお問い合わせください。

当事務所スタッフが、お客様に合わせた対応をさせて頂きます。