岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

令和4年度税制改正

- 2022.07.01

- TOPICS

個人所得課税

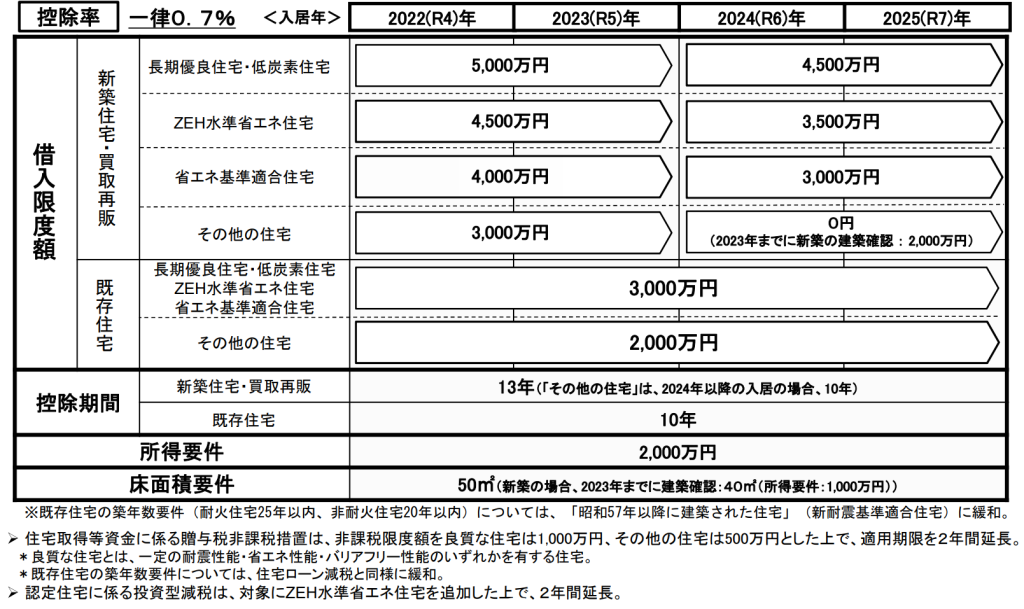

(1)住宅ローン控除の特例の延長等

住宅ローン控除の特例について、適用期限が4年延長され、令和7年12月31日までの入居者が対象となります。

2050年カーボンニュートラルの実現に向けた措置として、省エネ性能等の高い認定住宅等(※1)につき、新築住宅等・既存住宅ともに、借入限度額が上乗せされます。

なお、令和6年以降に建築確認を受ける新築住宅については、省エネ基準への適合が要件化されます。

控除率が0.7%(改正前:1%)とされ、新築住宅等につき控除期間が13年へと上乗せされます。

住宅ローン控除の適用対象者の所得要件が合計所得金額2,000万円以下(改正前:3,000万円以下)とされます。

また、合計所得金額が1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の床面積の要件が40㎡以上に緩和されます。

所得税から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除されます。

※1 「認定住宅等」とは、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指します。

出典:国道交通省ホームページ(https://www.mlit.go.jp/page/content/001445195.pdf)

資産課税

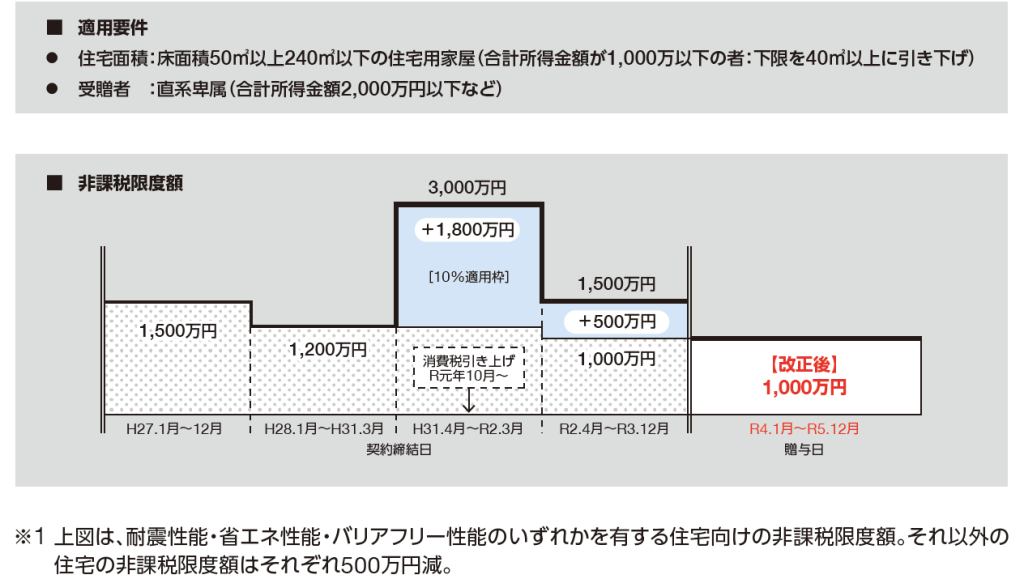

(1)住宅取得等資金に係る贈与税の非課税措置の見直し

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置につき、下記の改正が行われました。

・適用期限(令和3年12月31日)が令和5年12月31日まで2年延長されます。

・非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、次に掲げる住宅用家屋の区分に応じ、それぞれ次に定める金額とされます。

① 耐震、省エネ又はバリアフリーの住宅用家屋 1,000万円

② 上記以外の住宅用家屋 500万円

・適用対象となる既存住宅用家屋の要件について、築年数要件を廃止するとともに、昭和57年以降に建築された住宅又は耐震基準に適合していることが証明された住宅が対象とされます。

・受贈者の年齢要件が18歳以上に引き下げられます(令和4年4月以後)。

出典:財務省ホームページ(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei22_pdf/zeisei22_all.pdf)

法人課税

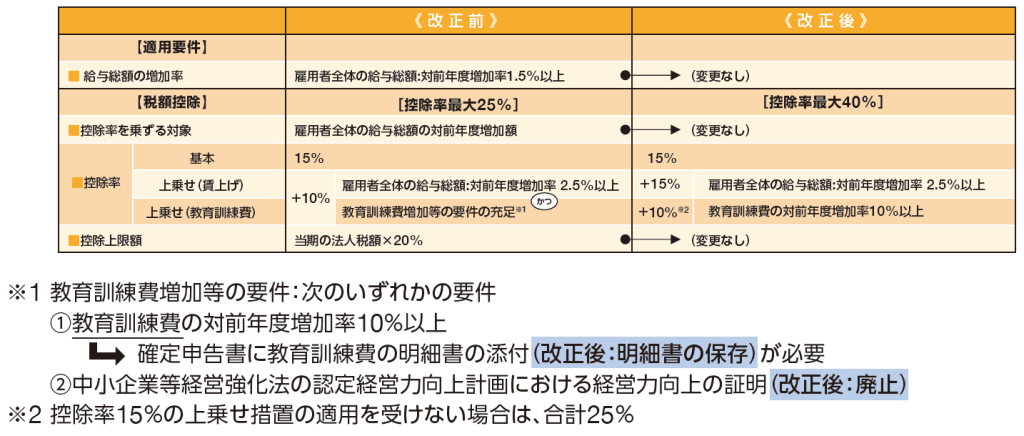

(1)中小企業における所得拡大促進税制の見直し

中小企業全体として雇用を守りつつ、積極的な賃上げや人材投資を促す観点から、控除率の上乗せ要件が見直されるとともに、控除率が最大40%に引き上げられた上で、適用期限が1年延長(令和6年3月31日)されました。

出典:財務省ホームページ(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei22_pdf/zeisei22_all.pdf)

(2)オープンイノベーション促進税制の拡充

ベンチャー企業と既存企業の協働によるオープンイノベーションを促進する観点から、対象となる一定のベンチャー企業の設立経過年数の要件等の見直しを行った上で、適用期限が2年間延長(令和6年3月31日)されました。

(3)5G導入促進税制の見直し

「デジタル田園都市国家構想」の実現に向け、地方でのネットワーク整備を加速する等の観点から、インセンティブ付けのため税額控除率を段階的に引き下げること等とされた上で、適用期限が3年間延長(令和7年3月31日)されました。

(4)完全子法人株式等の配当に係る源泉徴収制度の見直し(令和5年10月1日以後に支払を受けるべき配当等について適用)

一定の内国法人(※1)が支払を受ける配当等で次に掲げるものについては、その配当等に係る所得税の源泉徴収を行わないこととされました。

(5)少額の減価償却資産等の取得価額の損金算入制度の見直し(令和4年4月1日以後取得する資産について適用)

少額の減価償却資産の取得価額の損金算入制度について、対象資産から取得価額が10万円未満の減価償却資産のうち貸付け(主要な事業として行われるものを除く。)の用に供したものが除外されることとなりました(所得税についても同様とされます)。

また、一括償却資産の損金算入制度および中小企業者等の少額減価償却資産の取得価額の損金算入の特例においても、対象資産から貸付け(主要な事業として行われるものを除く。)の用に供したものが除外されることとなりました(所得税についても同様とされます)。

納税環境整備

(1)記帳義務を適正に履行しない納税者等への対応策

①所得税及び法人税の税務調査において、証拠書類を提示せずに簿外経費を主張する納税者などへの対応策として、必要経費不算入・損金不算入の措置が講じられます。

事実の仮装・隠蔽がある又は無申告の年分(事業年度)において、確定申告における所得金額の計算の基礎とされなかった間接経費の額(原価の額(資産の販売・譲渡に直接要するものを除く。)、費用の額及び損失の額)は、次の場合を除き、必要経費(損金の額)に算入されません。

・間接経費の額が生じたことを明らかにする帳簿書類等を保存する場合(災害等により保存することができなかったことを納税者が証明した場合を含む。)

・帳簿書類等により取引の相手先が明らかである・取引が行われたことが推測される場合であって、反面調査等により税務署長がその取引が行われたと認める場合

納税者が個人の場合は、令和5年分以後の所得税について、納税者が法人の場合は、令和5年1月1日以後に開始する事業年度の所得に対する法人税について適用されます。

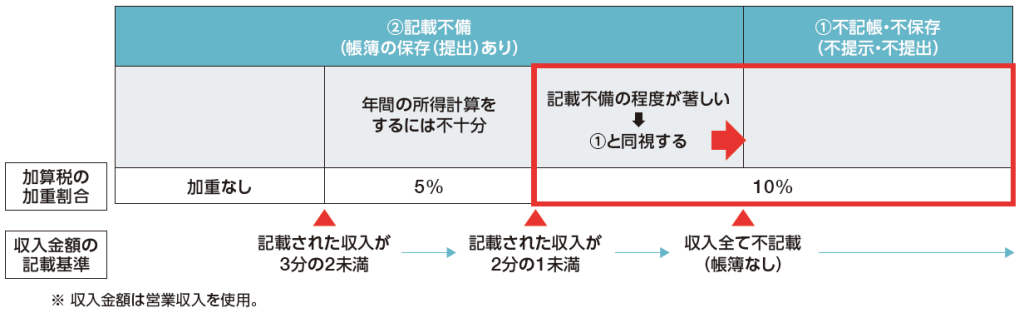

②記帳水準の向上に資する観点から、記帳義務の適正な履行を担保するため、帳簿の不保存や記載不備を未然に抑止するため、過少申告加算税・無申告加算税の加重措置が講じられます。

所得税、法人税及び消費税の税務調査において、帳簿(対象範囲:一定の売上に係る帳簿)の提出の求めがあった場合において、次のいずれかに該当するときは、通常課される過少申告加算税・無申告加算税の割合に、10%加重(下記②については、5%加重)されます。

①不記帳・不保存であった場合(提出をしなかった場合)

②提出された帳簿について、収入金額の記載が不十分である場合(記載が著しく不十分である場合は①と同じ)

※ 納税者の責めに帰すべき事由がない場合(災害等の場合)は上記の措置は適用しない。

出典:財務省ホームページ(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei22_pdf/zeisei22_all.pdf)

令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。

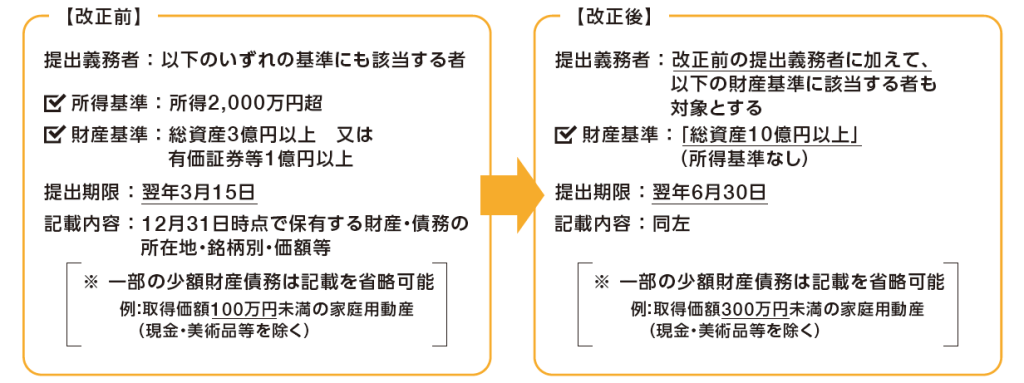

(2)財産債務調書の見直し(令和6年1月1日以後に提出すべき財産債務調書(令和5年分以後の財産債務調書)について適用)

提出期限を後倒しするなど提出義務者の事務負担の軽減を図るとともに、適正な課税を確保する観点から、改正前の提出義務者に加えて、特に高額な資産保有者については所得基準によらずに提出義務者とされます。

出典:財務省ホームページ(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei22_pdf/zeisei22_all.pdf)

当ページで紹介している内容は、令和4年度の税制改正に関する情報の一部になります。

詳しくお知りになりたい方は、当事務所にお問い合わせください。