岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

令和3年度税制改正

- 2021.07.01

- TOPICS

個人所得課税

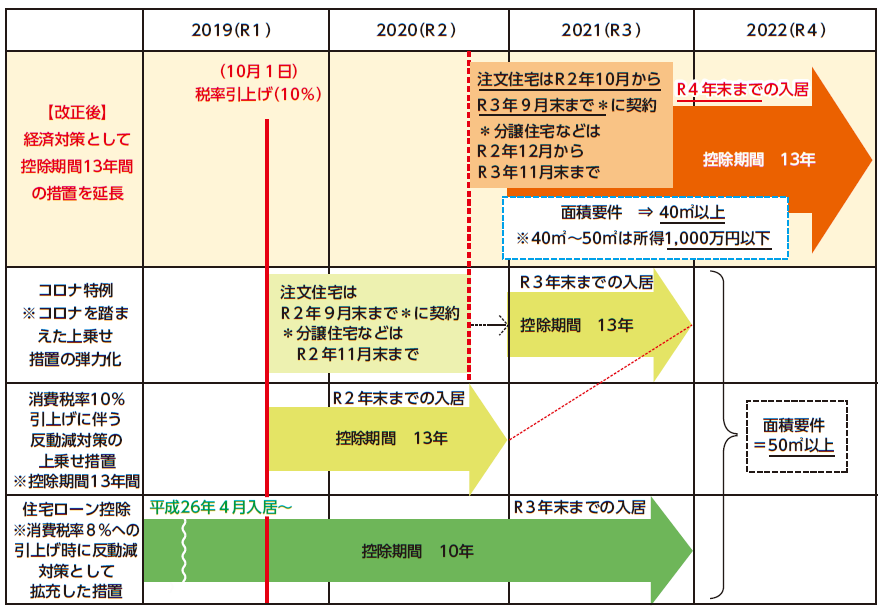

(1)住宅ローン控除の特例の延長等

住宅ローン控除の特例について、従前は令和3年12月31日までの入居者が対象でしたが、一定の期間(※)に契約した場合には、令和4年12月31日までの入居者が対象となり、そのうち合計所得金額が1,000万円以下の者については床面積の要件が50㎡以上から40㎡以上に緩和されました。

※ 注文住宅は令和2年10月1日から令和3年9月30日まで、分譲住宅などは令和2年12月1日から令和3年11月30日まで。

出典:財務省ホームページ(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei21_pdf/zeisei21_all.pdf)

(2)退職所得課税の見直し(令和4年分以後の所得税について適用)

勤続年数5年以下の従業員等の退職手当等について、退職所得控除後の金額が300万円を超える部分については2分の1課税が適用されないこととなりました。

資産課税

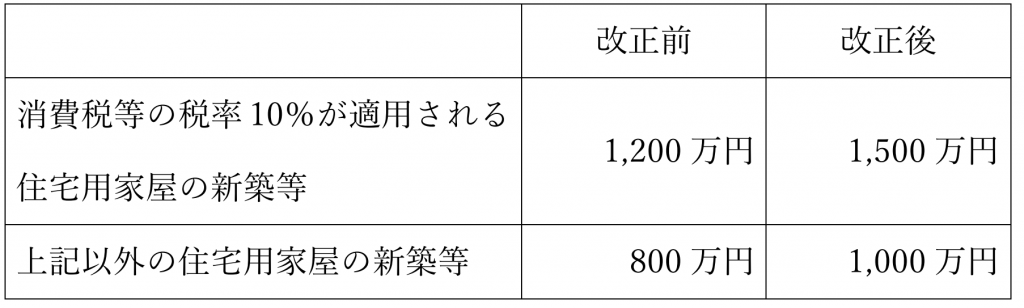

(1)住宅取得等資金に係る贈与税の非課税措置の拡充

① 令和3年4月1日から同年12月31日までの間に契約をした場合の非課税限度額が、次のとおり、令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げられました。

(注)上記の非課税限度額は耐震・省エネ・バリアフリー向けのものであり、一般住宅の非課税限度額は上記からそれぞれ500万円を減じた額

② 受贈者の贈与を受けた年の合計所得金額が1,000万以下である場合は、床面積の要件が50㎡以上から40㎡以上に緩和されました。(令和3年1月1日以後の贈与について適用)

(2)教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し

次の見直しが行われた上で適用期限が令和5年3月31日まで2年延長されます。

① 教育資金の一括贈与について

贈与者が死亡した場合には、死亡時の残高が相続財産に加算されることとなりました。ただし、その死亡の日において受贈者が次のいずれかに該当する場合は除かれます。

・23歳未満である場合

・学校等に在学している場合

・教育訓練給付金の支給対象となる教育訓練を受講している場合

② 両措置について

贈与者の死亡により相続財産に加算された場合において、受贈者が孫等である場合には相続税額の2割加算が適用されることとなりました。

法人課税

(1)デジタルトランスフォーメーション(DX)投資促進税制の創設(改正産業競争力強化法の施行の日から令和5年3月31日までの期間)

デジタル技術を活用した企業変革を進める観点から、「つながる」デジタル環境の構築(クラウド化等)による企業変革に向けた投資について、5%若しくは3%の税額控除又は30%の特別償却ができる措置が創設されます。

(2)カーボンニュートラルに向けた投資促進税制の創設(改正産業競争力強化法の施行の日から令和6年3月31日までの期間)

2050年カーボンニュートラルに向け、脱炭素化効果の高い先進的な投資(化合物パワー半導体等の生産設備への投資、生産プロセスの脱炭素化を進める投資)について、10%若しくは5%の税額控除又は50%の特別償却ができる措置が創設されます。

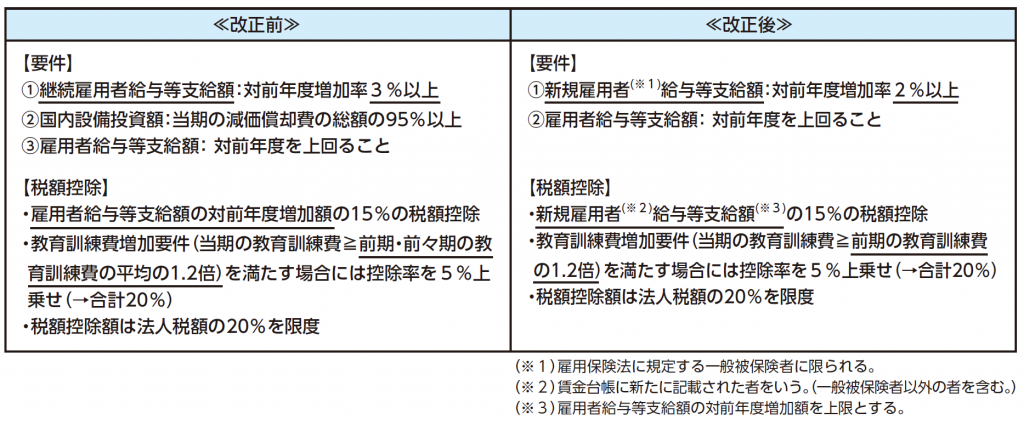

(3)コロナ禍を踏まえた賃上げ及び投資の促進に係る税制の見直し(人材確保等促進税制)(令和3年4月1日から令和5年3月31日までの間に開始される各事業年度が対象)

新たな人材の獲得及び人材育成の強化を促しつつ、第二の就職氷河期を生み出さないようにする観点から、賃上げ・生産性向上のための税制(大企業向け)が人材確保等促進税制(全企業向け)に改正されました。新規雇用者に対する給与を一定割合以上増加させた企業は、新規雇用者給与等支給額の一定割合の税額控除ができます。加えて、教育訓練費を増加させた場合は税額控除率が上乗せされます。

出典:財務省ホームページ(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei21_pdf/zeisei21_all.pdf)

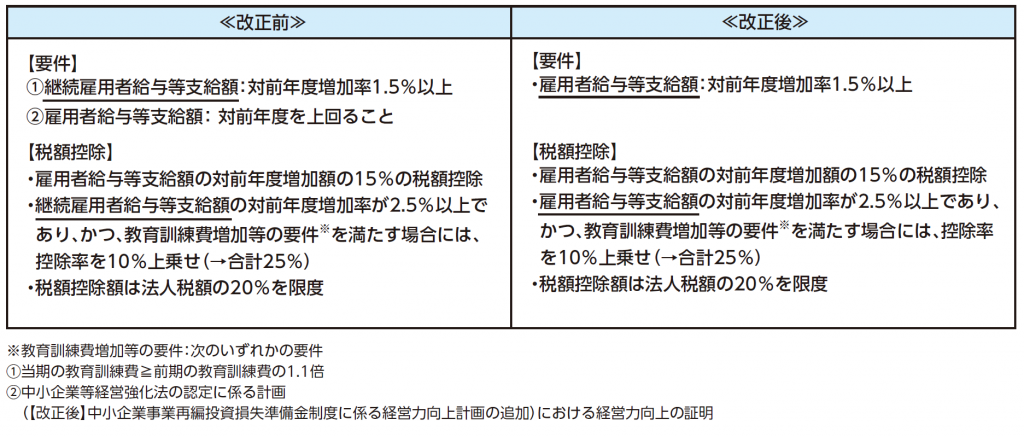

(4)中小企業における所得拡大促進税制の見直し(令和3年4月1日から令和5年3月31日までの間に開始される各事業年度が対象)

中小企業全体として雇用を守りつつ、賃上げだけでなく、雇用を増加させる企業を下支えする観点から、適用要件等が見直された上で、適用期限が2年延長されました。

出典:財務省ホームページ(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei21_pdf/zeisei21_all.pdf)

(5)中小企業向け投資促進税制等の延長等

① 中小企業者等の法人税の軽減税率(15%)の特例の適用期限が2年延長されます。(令和5年3月31日までの間に開始する各事業年度に適用)

② 中小企業投資促進税制について、対象となる事業に不動産業等を追加する等の見直しをした上で、適用期限が2年延長されます。(令和5年3月31日までの取得等に適用)

納税環境整備

(1)税務関係書類における押印義務の見直し(令和3年4月1日以後に提出する税務関係書類について適用)

政府全体の行政手続きにおける押印義務の見直しの方針を踏まえ、税務署長等に提出する税務関係書類において、実印及び印鑑証明書を求めている手続等を除き、押印義務が廃止されます。

当ページで紹介している内容は、令和3年度の税制改正に関する情報の一部になります。

詳しくお知りになりたい方は、当事務所にお問い合わせください。