岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

令和2年分 年末調整

- 2020.12.01

- TOPICS

年末調整とは

給与の支払者は、毎月(日)の給与の支払の際に所定の源泉徴収税額表によって所得税及び復興特別所得税を徴収することになっています。年間給与総額が確定する年末に各種控除等を行いその年に納めるべき税額を正しく計算し、それまでに徴収した税額との過不足額を求め、その差額を徴収又は還付し精算する手続きを「年末調整」といいます。

年末調整の各種控除等の説明はこちら↓↓

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/101.pdf

出典:国税庁ホームページ

必要書類

- 給与所得者の扶養控除等(異動)申告書

*勤労学生控除を受ける場合 文部科学大臣又は厚生労働大臣の証明書の写し等

*国外に居住する親族等で各種控除を適用する場合 親族関係書類及び送金関係書類 - 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

*基礎控除を受ける場合、本年中の所得者本人の合計所得金額の見積額を記入

*配偶者控除又は配偶者特別控除を受ける場合、本年中の所得者本人の合計所得金額の見積額と配偶者の合計所得金額の見積額を記入 - 給与所得者の保険料控除申告書

*生命保険料、地震保険料、小規模企業共済掛金等の控除証明書

*国民年金保険料、国民年金基金の控除証明書

*国民健康保険料等の年間支払額の確認が出来る書類 - 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

*住宅取得資金に係る借入金の年末残高等証明書 - 前職がある場合 前職分の源泉徴収票

など

令和2年分の留意事項等

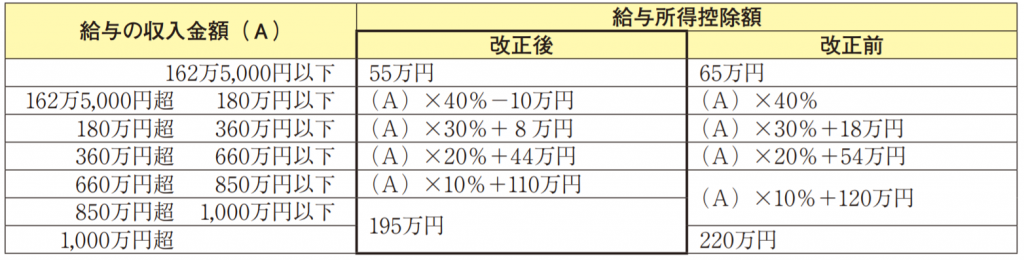

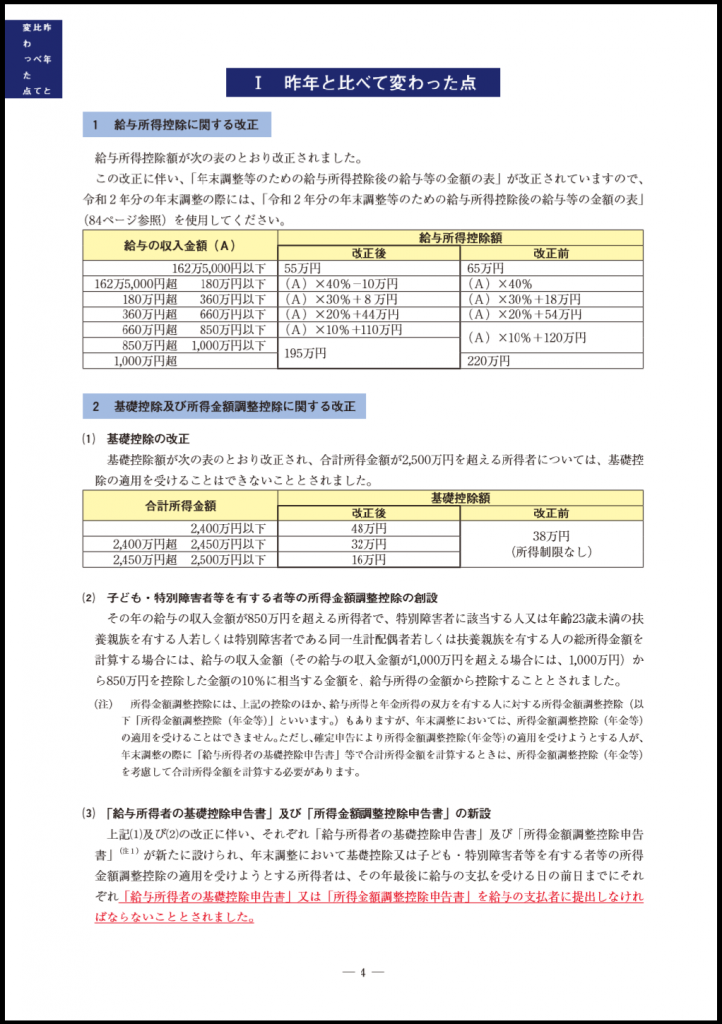

1 給与所得控除の改正

給与所得控除額が次の表のとおり引き下げられました。

出典:国税庁ホームページ (https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/04-09.pdf)

2 基礎控除及び所得金額調整控除に関する改正

(1)基礎控除の改正

基礎控除額が次の表のとおり10万円引き上げられ、合計所得金額が2,400万円を超える所得者についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える所得者については基礎控除の適用はできないこととされました。

出典:国税庁ホームページ (https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/04-09.pdf)

(2)子ども・特別障害者等を有する者等の所得金額調整控除の創設

次の全てに該当する給与所得者の総所得金額を計算する場合に、給与の収入金額(1,000万円超の場合は1,000万円)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除することとされました。

①その年の給与の収入金額が850万円を超える所得者であること

②次のいずれかに該当すること

・本人が特別障害者に該当すること

・年齢23歳未満の扶養親族を有すること

・特別障害者である同一生計配偶者又は扶養親族を有すること

※この控除は扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありませんので、例えば、夫婦ともに給与の収入金額が850万円を超え、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方がこの控除の適用を受けることができます。

(3)「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

上記(1)及び(2)の改正に伴い、「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」が新たに設けられました。

年末調整において基礎控除又は子ども・特別障害者等を有する者等の所得金額調整控除の適用を受けようとする所得者は、その年最後に給与の支払を受ける日の前日までに「給与所得者の基礎控除申告書」又は「所得金額調整控除申告書」を給与の支払者に提出しなければならないこととされました。

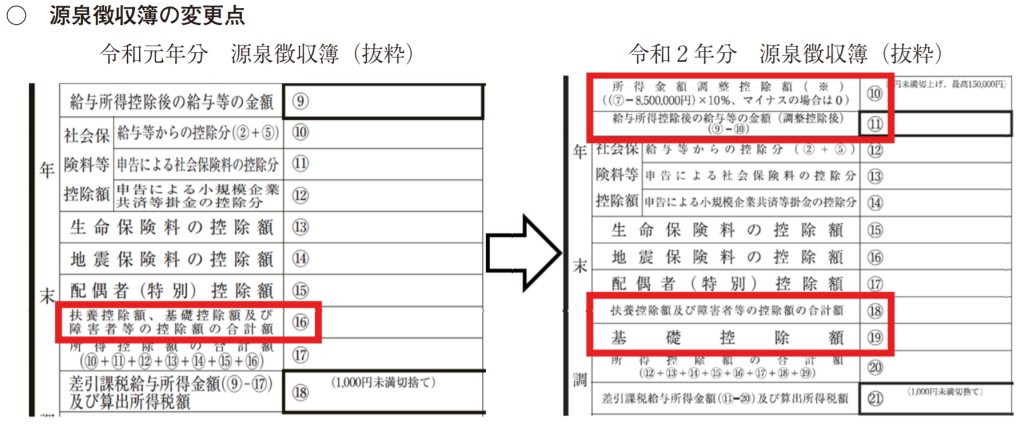

(4)源泉徴収簿の様式変更

源泉徴収簿の様式が次の表のとおり変更となりました。

出典:国税庁ホームページ (https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/04-09.pdf)

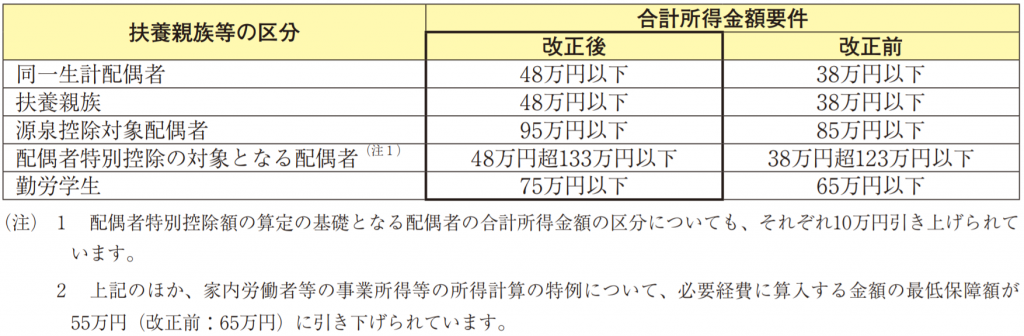

3 各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられ、次の表のとおり改正されました。

出典:国税庁ホームページ (https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/04-09.pdf)

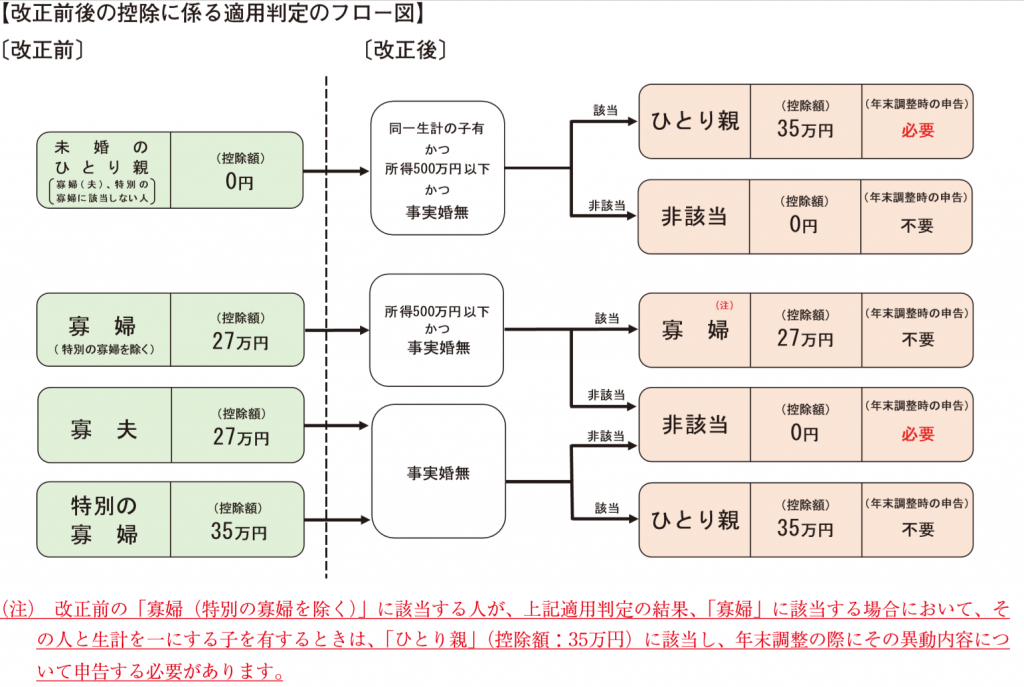

4 ひとり親控除及び寡婦(寡夫)控除に関する改正

(1)未婚のひとり親に対する税制上の措置

所得者がひとり親(現に婚姻をしていない人又は配偶者の生死の明らかでない一定の人のうち、次に掲げる要件を満たすものをいいます。以下同じです。)である場合には、ひとり親控除としてその人のその年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除することとされました。

①その人と生計を一にする子(他の人の同一生計配偶者又は扶養親族とされている人以外で、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が48万円以下の子をいいます。)を有すること。

②合計所得金額が500万円以下であること。

③その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと。

(2)寡婦(寡夫)控除の見直し

寡婦の要件について、次の見直しを行った上で、寡婦(寡夫)控除がひとり親に該当しない寡婦に係る寡婦控除に改組されました。

①扶養親族を有する寡婦について、上記(1)②の要件が追加されました。

②上記(1)③の要件が追加されました。

また、「特別の寡婦」に該当する場合の寡婦控除の特例が廃止されました。

出典:国税庁ホームページ (https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/04-09.pdf)

ひとり親控除及び寡婦控除に関するFAQはこちら↓↓

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

出典:国税庁ホームページ

5 年末調整関係手続の電子化

生命保険料控除、地震保険料控除及び住宅借入金等特別控除に係る年末調整関係書類について、電磁的方法による提供が可能となりました。

年末調整手続の電子化に向けた取組について、詳しくはこちら↓↓

https://www.nta.go.jp/users/gensen/nenmatsu/nencho.htm

出典:国税庁ホームページ

令和2年分の詳しい留意事項はこちら↓↓

|

出典:国税庁ホームページ |

過去の年分の留意事項等

令和元年分の年末調整についてはこちらをご覧ください。

平成30年分の年末調整についてはこちらをご覧ください。