岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

事業承継税制の特例

- 2019.06.03

- TOPICS

事業承継において発生する税金

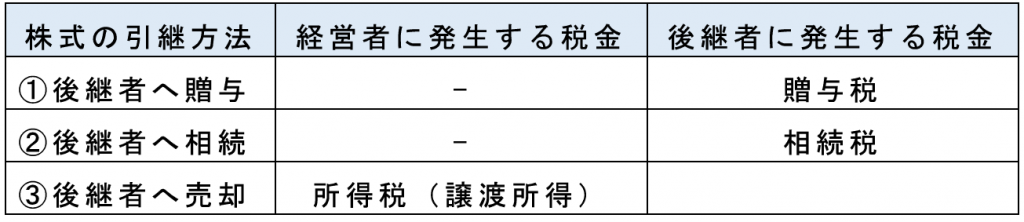

事業承継をする上で経営者が保有している事業承継対象会社の株式(以下、「自社株式」)を後継者へ引き継ぐ必要がありますが、引継方法に応じて以下の税金が発生します。

事業承継税制の特例

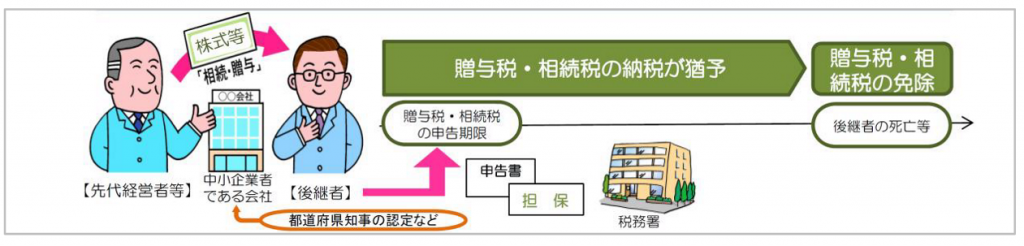

後継者へ自社株式を贈与する場合もしくは後継者へ自社株式を相続する場合(上記①・②)、事業承継税制を活用することで、贈与税・相続税の納税を猶予・免除することができます。

出典:国税庁ホームページ

但し、事業承継税制を活用するためには贈与・相続の前後において一定の要件を満たす必要があります(下記参照)。特に、贈与・相続後に要件をクリアできなかった場合には納税猶予が取り消され、猶予された税額に加え利子税も納付することになるため、注意が必要です。

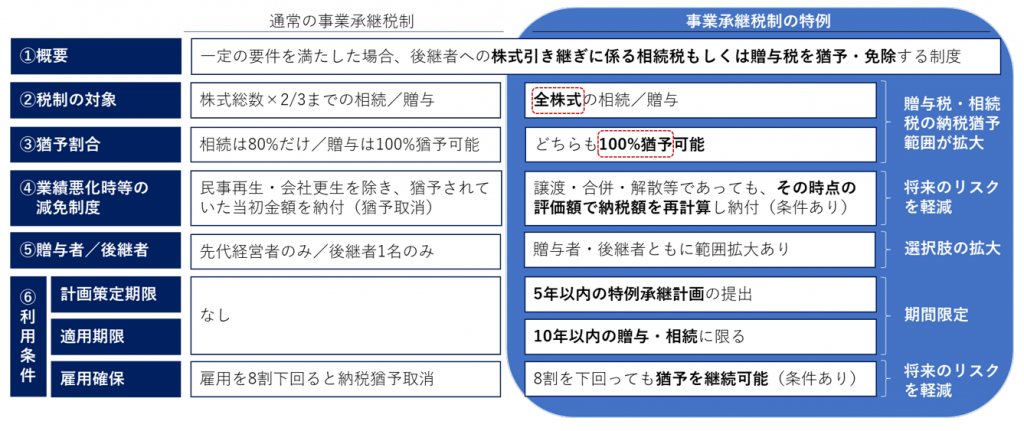

事業承継税制は2009年税制改正により創設されたものですが、納税猶予範囲に制限があり、また、贈与・相続後の要件も厳しかったことなどから、納税者にとって活用しづらいものでした。そこで、猶予税額や各種要件の大幅緩和を目的に、2018年税制改正において「事業承継税制の特例」(時限措置)が新たに創設されました。

<通常の事業承継税制と特例の比較>

※なお、上表における利用条件は制度の一部を記載したものであり、お客様の状況により事業承継税制を適用できない可能性もあります。詳しくはお問合せください。

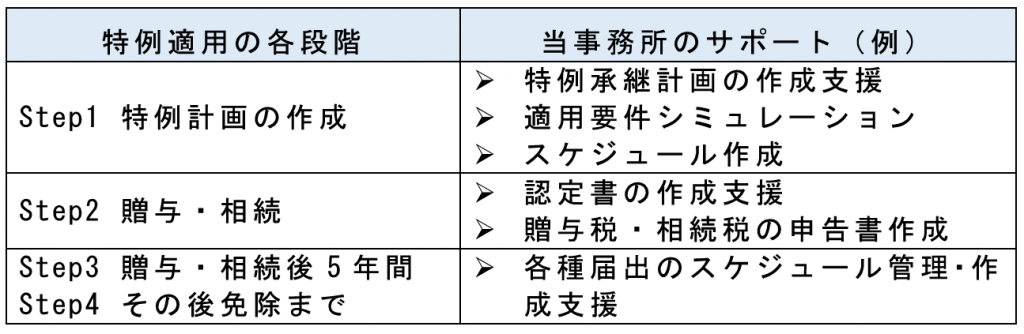

特例承継計画と当事務所のサポート

事業承継税制の特例を活用するためには、2024年3月までに特例承継計画を都道府県に提出する必要があります。なお、特例承継計画の作成に当たっては、認定経営革新等支援機関(当事務所も認定されています)による指導及び助言が必須です。

当事務所では、認定経営革新等支援機関として特例承継計画の作成支援を行うだけではなく、税務の専門家として、事業承継税制の特例を活用するための様々なサポートを行います。

※なお、上表はあくまでも一例であり、お客様の状況に併せてサポート致します。税制適用だけではなく、事業承継に関するお悩みがあれば、どんなことでもご相談ください。

事業承継の特例について詳しくはこちら↓

http://www.nta.go.jp/publication/pamph/jigyo-shokei/index.htm

出典:国税庁ホームページ

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku.htm

出典:中小企業庁ホームページ