岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

セルフメディケーション税制(医療費控除の特例)

- 2017.04.05

- TOPICS

セルフメディケーション税制とは

1 制度の概要

従来の医療費控除制度に代えて、一定の取組を行っている個人が、対象となる市販薬(スイッチOTC医薬品)を年間で12,000円を超えて購入した場合に、その超える部分の金額(上限88,000円)について所得控除を受けることができます。これをセルフメディケーション税制といいます。

なお、本税制は従来の医療費控除制度との選択適用となっています。

2 創設の目的

- セルフメディケーション(※)を自発的に取り組む環境整備を行うため

※世界保健機構(WHO)において、「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てすること」と定義されています。

- 適切な健康管理の下でスイッチOTC医薬品(※)の使用推進を図るため

※医療用から転用された市販薬のこと。該当する医薬品のパッケージには下記の識別マークが付されます。

詳しくはこちら(厚生労働省ホームページ)

詳しくはこちら(厚生労働省ホームページ)

3 従来の医療費控除制度との違い

従来の医療費控除制度では、1年間に自己負担した医療費の合計が10万円(所得金額が200万円未満の場合は、所得の5%)を超えていなければ控除が受けられませんでしたが、本税制であれば10万円以下でも一定額の控除を受けられる可能性があります。

適用期間

平成29年1月1日から平成33年12月31日まで

平成28年12月31日までに購入した対象製品のレシート(領収書)は、本税制の申告には使用できません。

すでに適用が始まっています!

適用を受けようとする方はOTC医薬品購入時のレシート(領収書)を大切に保管しておきましょう!

適用を受けられる人

確定申告を行う人が、次の①~③の全てに該当する場合、適用を受けることができます。

① 所得税、住民税を納めていること

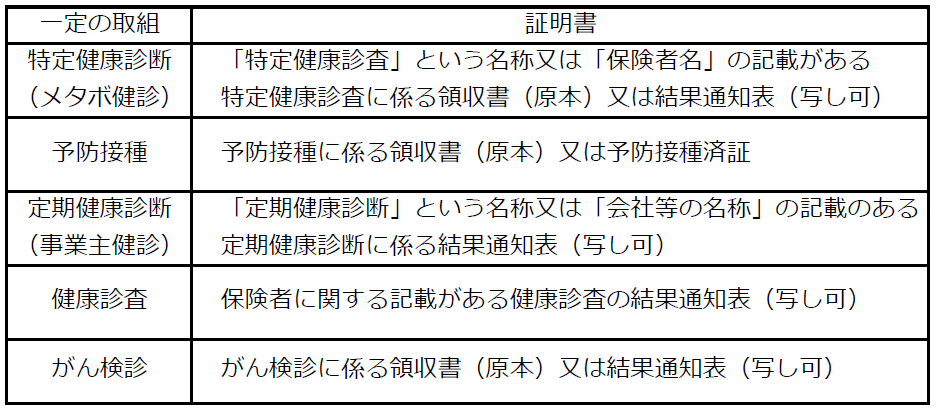

② 1年間(1~12月)に健康の維持増進および疾病の予防への取組を行っていること

・特定健康診査(いわゆるメタボ健診)

・予防接種

・定期健康診断(事業主健診)

・がん検診

③ 1年間(1~12月)にOTC医薬品を12,000円超購入していること

なお、従来の医療費控除制度と同様、扶養家族の分も合算することが出来ます。

確定申告に必要なもの

次の①、②を確定申告書に添付し、税務署に提出します。

① 1年間(1~12月)分のOTC医薬品購入の明細書

明細書作成のため、OTC医薬品購入時のレシート(領収書)を保管しておいてください。

そのレシートに記載された対象となるOTC医薬品の購入合計金額を元に、控除額の計算も行います。

レシートにはOTC医薬品であることの目印として、商品名の欄に★マーク等が印字または手書きによる注記等がされます。

なお、経過措置として平成29年分から31年分までは従来の医療費控除と同様レシート(領収書)の添付によることができます。

② 1年間(1~12月)分の予防等の取り組みをしたことの証明書

控除額の計算例

例:一定の取組を行った所得税率20%の方が、OTC医薬品を年間5万円購入した場合

・所得税(国税)分:

(50,000円ー12,000円)×20%=7,600円

・翌年度の住民税(地方税)分:

(50,000円ー12,000円)×個人住民税率10%=3,800円

⇒所得税+住民税=11,400円が減税(戻ってくる)金額になります。

留意事項

- 従来の医療費控除制度でも、治療のために購入したOTC医薬品の購入対価は自己負担した医療費に含めることができます。

- 本税制の対象となるOTC医薬品であれば、製品パッケージに識別マークが無くとも控除の対象となります。購入された製品がOTC医薬品であるかどうかは、こちら(厚生労働省ホームページ・対象品目一覧)にてご確認いただけます。

- 本税制と従来の医療費控除制度は、どちらか選択適用となっております。

適用をお考えの方は、確定申告の際にどちらを選択した方が有利か、当事務所にぜひご相談ください。

当ページで紹介している内容は、セルフメディケーション税制に関する情報の一部になります。

詳しくお知りになりたい方は、当事務所にお問い合わせください。

お問い合わせはこちら

![]()