岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

平成29年度税制改正

- 2017.06.05

- TOPICS

個人所得課税

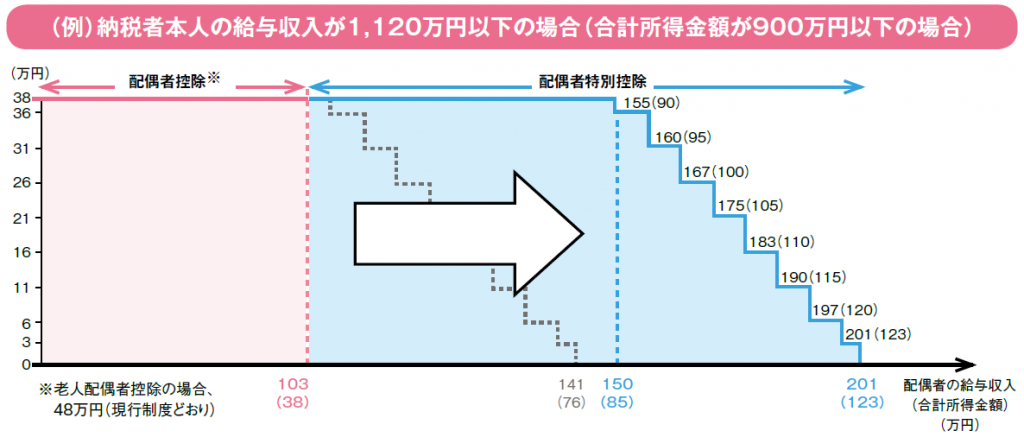

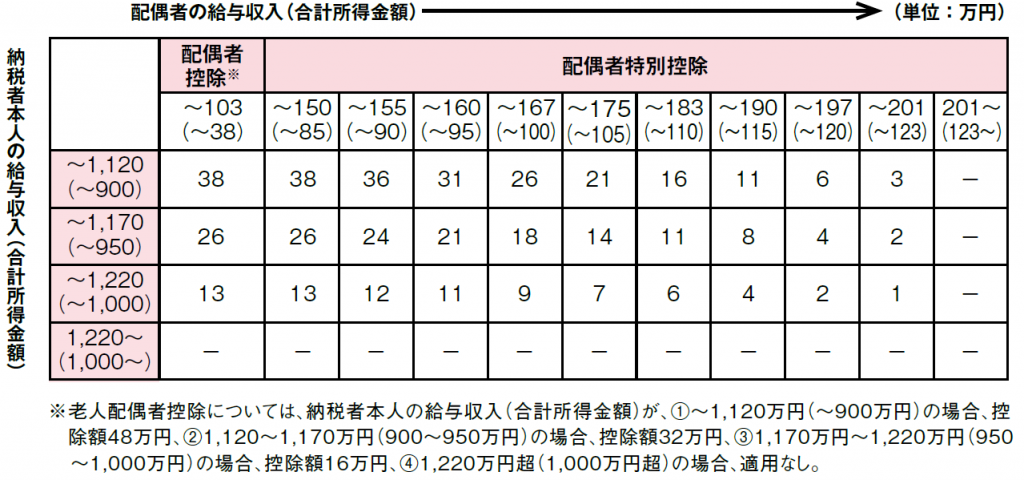

(1)配偶者控除・配偶者特別控除の見直し(平成30年分以後の所得税から適用)

- 所得控除額38万円の対象となる配偶者の給与収入の上限が、150万円に引き上げられます(現行の配偶者控除の対象となる配偶者の給与収入の上限は103万円)。

出典:財務省ホームページ(http://www.mof.go.jp/tax_policy/publication/brochure/zeisei17_pdf/zeisei17_01.pdf)

なお、社会保険の扶養については従来の通りです。 - 配偶者控除の適用される納税者本人に収入制限が設けられます。

給与収入が1,120万円(合計所得金額900万円)を超える場合は、下記の通り控除額が逓減・消失します。

出典:財務省ホームページ(http://www.mof.go.jp/tax_policy/publication/brochure/zeisei17_pdf/zeisei17_01.pdf)

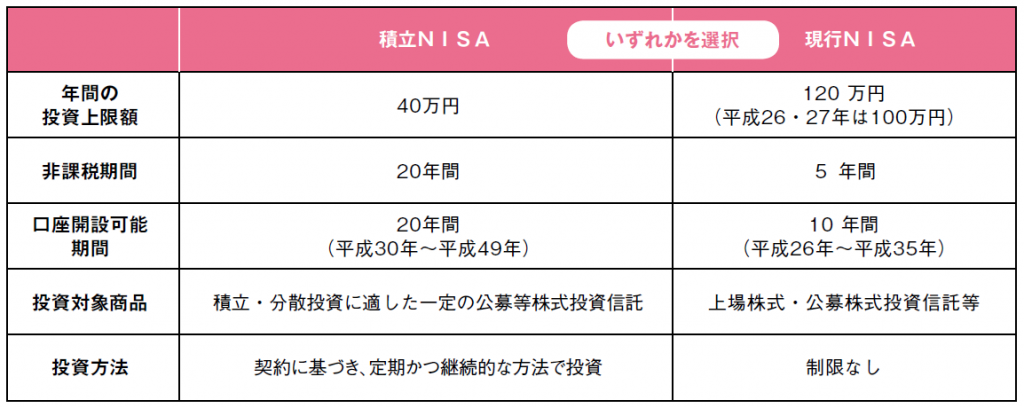

(2)「積立NISA」の創設(平成30年1月1日以後の投資について適用)

少額からの積立・分散投資を促進する観点から、新たに「積立NISA」が創設されました。

この制度では、年間40万円を投資上限として20年間の非課税期間が設けられ、計800万円を非課税投資可能となります。

投資対象は公募の株式投資信託に限られます。また、従来のNISAとの併用はできず、どちらかの選択制となります。

現行NISA制度との違いは下記の通りです。

出典:財務省ホームページ(http://www.mof.go.jp/tax_policy/publication/brochure/zeisei17_pdf/zeisei17_01.pdf)

法人課税

(1)研究開発税制の改正(平成29年4月1日以後開始事業年度より適用)

- 総額型の税額控除率の見直し

これまでの総額型について、企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し、試験研究費の増減に応じた税額控除率とされました。 - 試験研究費の範囲の見直し

研究開発税制の対象に「第4次産業革命型」による新たなサービス(※)の開発に係る試験研究費が追加されました。

(※)サービス産業の生産性等を向上させるために、データの収集・分析等の工学的・自然科学的な手法を用いたものをいい、自然災害予測サービス、農業支援サービス等が該当します。

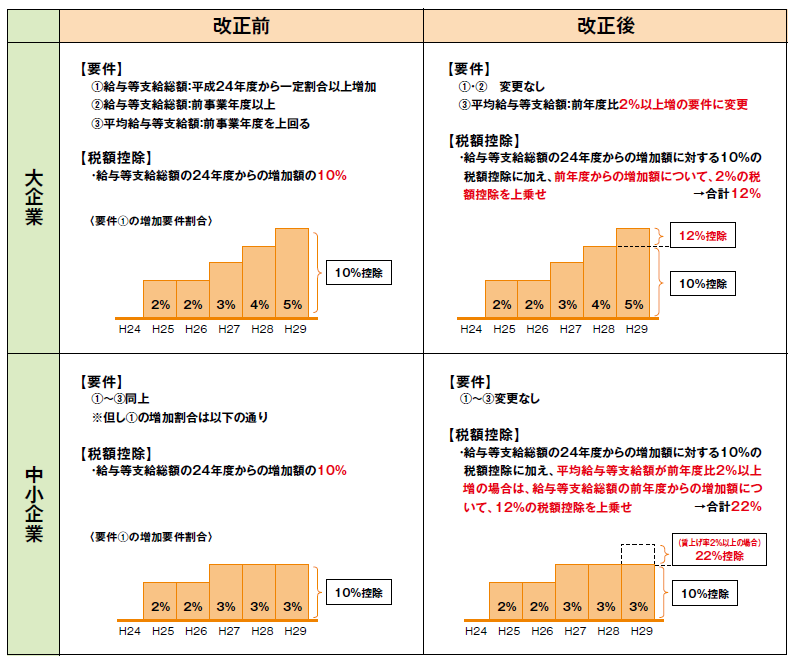

(2)所得拡大促進税制の改正(平成29年4月1日以後開始事業年度より適用)

前年度比2%以上の賃上げを行う企業について、税額控除額が拡充されました。

出典:財務省ホームページ(http://www.mof.go.jp/tax_policy/publication/brochure/zeisei17_pdf/zeisei17_02.pdf)

(3)中堅・中小企業者の支援

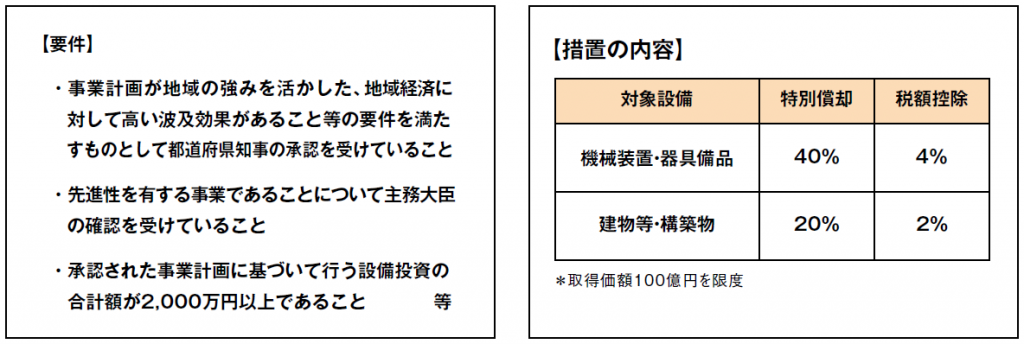

- 地域中核企業向け設備投資促進税制の創設

(企業立地促進法の一部を改正する法律案の施行日から平成31年3月31日までの間に取得等をする設備について適用)

地域経済牽引事業の促進による地域成長発展の基盤強化のための設備投資をした場合に、一定の特別償却または税額控除が可能となります。

出典:財務省ホームページ(http://www.mof.go.jp/tax_policy/publication/brochure/zeisei17_pdf/zeisei17_02.pdf) - 中小企業投資促進税制の拡充

(平成29年4月1日から平成31年3月31日までの間に取得等をする設備について適用)

従来の中小企業投資促進税制の上乗せ措置が改組され、「中小企業経営強化税制」が創設されました。そのうえで、これまで上乗せ措置において対象外とされていた器具備品・建物附属設備が、2年間を適用期限として対象設備に追加されました。

また、中小企業投資促進税制と商業・サービス業・農林水産業活性化税制の適用期限が2年延長されました。 - 中小企業向けの措置法適用要件の見直し

(平成31年4月1日以後に開始する事業年度において適用)

中小企業向け租税特別措置の適用要件として、課税所得(過去3年間平均)が15億円以下であることが追加されます。

当ページで紹介している内容は、平成29年度の税制改正に関する情報の一部になります。

詳しくお知りになりたい方は、当事務所にお問い合わせください。