岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

平成29年分 年末調整

- 2017.12.01

- TOPICS

年末調整とは

給与の支払者は、毎月(日)の給与の支払の際に所定の源泉徴収税額表によって所得税及び復興特別所得税を徴収することになっています。年間給与総額が確定する年末に各種控除等を行いその年に納めるべき税額を正しく計算し、それまでに徴収した税額との過不足額を求め、その差額を徴収又は還付し精算する手続きを「年末調整」といいます。

年末調整の各種控除等の説明はこちら↓↓

出典:国税庁ホームページ

(https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/leaflet2017.pdf)

必要書類

- 給与所得者の扶養控除等(異動)申告書

*勤労学生控除を受ける場合 文部科学大臣又は厚生労働大臣の証明書の写し等

*国外に居住する親族等で各種控除を適用する場合 親族関係書類及び送金関係書類 - 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

*生命保険料、地震保険料、小規模企業共済掛金等の控除証明書

*国民年金保険料、国民年金基金の控除証明書

*国民健康保険料等の年間支払額の確認が出来る書類

*配偶者特別控除を受ける場合 配偶者の所得金額の確認が出来る書類 - 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

*住宅取得資金に係る借入金の年末残高等証明書 - 前職がある場合 前職分の源泉徴収票

など

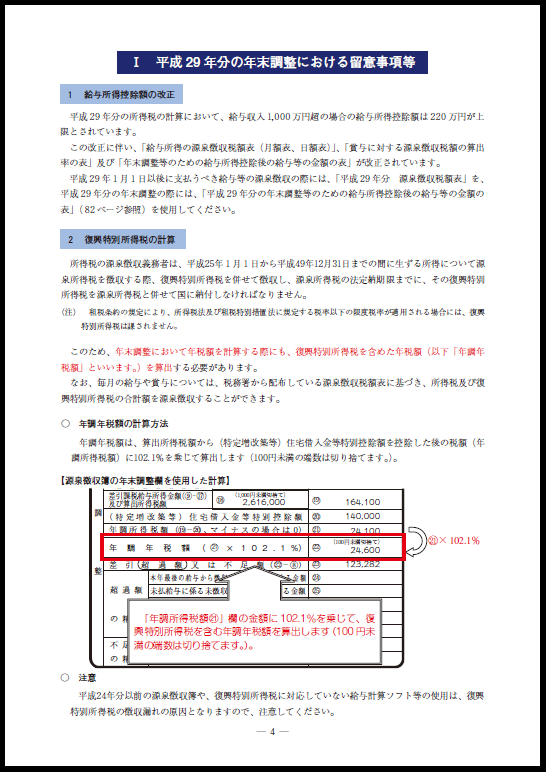

平成29年分の留意事項等

1 給与所得控除額の改正

平成29年分の所得税の計算において、給与収入1,000万円超の場合の給与所得控除額は220万円が上限とされています。

この改正に伴い、「給与所得の源泉徴収税額表(月額表、日額表)」、「賞与に対する源泉徴収税額の算出率の表」及び「年末調整等のための給与所得控除後の給与等の金額の表」が改正されています。

2 復興特別所得税の計算

平成25年1月1日から平成49年12月31日までの間に生ずる所得については、復興特別所得税を源泉所得税と併せて国に納付しなければなりません。

3 給与支払事務所等の移転届出書に関する改正

「給与支払事務所等の移転届出書」について、移転後の給与支払事務所等の所在地の所轄税務署長への提出が不要とされました。

このため、平成29年4月1日以後の移転に係る当該届出書については、移転前の給与支払事務所等の所在地の所轄税務署長へのみ提出すればよいことになりました。

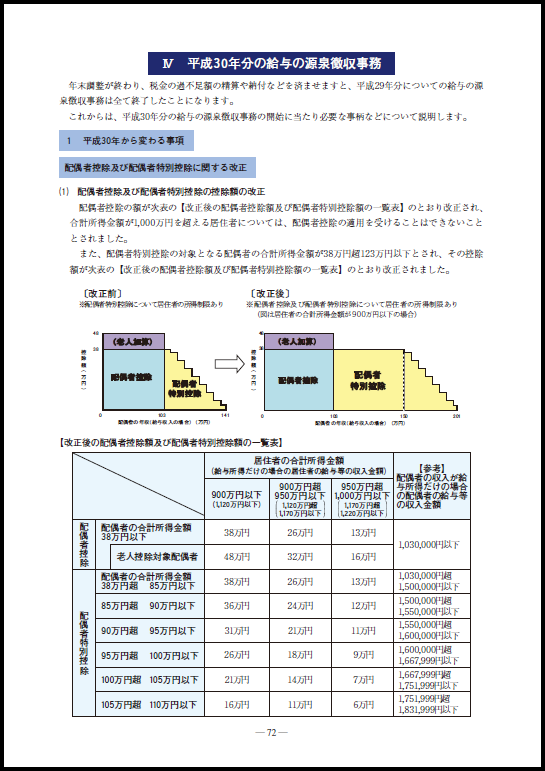

4 平成30年から適用される主な改正事項

平成30年から、配偶者控除及び配偶者特別控除に関する改正が行われています(平成30年から適用)。

この改正に伴い、配偶者控除及び配偶者特別控除の控除額の改正や、配偶者に係る扶養親族等の数の計算方法の変更等が行われています。

| 平成29年分の詳しい留意事項等はこちら↓↓ |

出典:国税庁ホームページ |

|

| 平成30年分の給与の源泉徴収事務についてはこちら↓↓ |

出典:国税庁ホームページ |

平成28年分の留意事項等

平成28年分の年末調整についてはこちらをご覧ください。