岐阜で75年の実績がある税理士事務所 所会計事務所

法人様のサポートから確定申告、相続のお悩みまでお任せください

平成28年分 確定申告

- 2017.02.10

- TOPICS

確定申告とは

1 所得税及び復興特別所得税

所得税等の確定申告とは、毎年1月1日から12月31日までの1年間に生じたすべての所得の金額とそれに対する所得税及び復興特別所得税(※)の額を計算し、自ら申告することで納付すべき税額を確定させる手続です。源泉徴収された税金や予定納税額などがある場合には、その過不足を精算します。

※平成25年分から平成49年分まで、東日本大震災からの復興を図るための施策に必要な財源を確保するため、復興特別所得税を所得税と併せて申告・納付することとされています。

個人事業主以外の方(サラリーマンの方等)の確定申告についてはこちらをご覧ください。

2 消費税及び地方消費税

消費税等の確定申告とは、消費税の納税義務者である事業者が、その課税期間中に「預かった消費税額」と「支払った消費税額(控除が認められるものに限る。)」を基に消費税及び地方消費税の額を計算し、自ら申告することで納付すべき税額を確定させる手続きです。

消費税の納税義務の有無は、原則として基準期間における課税売上高で判定します。基準期間における課税売上高が1千万円以下である方については、消費税の納税義務が免除されるため、確定申告は不要です。

3 贈与税

贈与税の確定申告とは、1月1日から12月31日までの1年間に財産の贈与を受けた個人が、次に掲げるケースに応じて、その贈与を受けた財産の価額を基に贈与税額を計算し、自ら申告することで納付すべき税額を確定させる手続です。

①「暦年課税」を適用する場合には、贈与を受けた財産の価額の合計額が基礎控除額(110万円)を超えるとき

※110万円以下の場合は、贈与税の申告は不要です。

②「相続時精算課税」を適用するとき

※相続時精算課税を選択した場合には、その財産の価額が110万円以下であっても贈与税の申告をする必要があります。

平成28年分の確定申告に係る主な改正事項

1 所得税及び復興特別所得税

<事業所得関係>

(1)減価償却制度の改正

個人事業主の方が、平成28年4月1日以後に取得する建物附属設備・構築物・鉱業用の建物の減価償却方法のうち、定率法が廃止されました。

<土地・住宅税制>

(1)被相続人の居住用家屋に係る譲渡所得の特別控除制度の特例の創設

相続又は遺贈により、被相続人が住んでいた家屋及びその敷地等の取得をした個人が、平成28年4月1日から平成31年12月31日までの間に、それらの敷地等の譲渡(一定の要件を満たすものに限る)をした場合には、自分が居住するための財産を譲渡した場合に該当するものとみなして、居住用財産の譲渡所得3,000万円特別控除を適用できることとされました。

- 相続した家屋は、昭和56年5月31日以前に建築された家屋(マンション等を除く)で、相続発生時に被相続人以外に居住者がいなかったこと

- 譲渡した家屋又は土地は、相続時から譲渡時まで居住・貸付け・事業の用に供されていたことがないこと

- 譲渡時点で一定の耐震基準を満たしていること

- 譲渡価額が1億円を超えないことなど

詳しくはこちら

https://www.nta.go.jp/taxanswer/joto/3306.htm

出典:国税庁ホームページ

(2)住宅の多世帯同居改修工事等に係る特例の創設

個人が、自分の所有する居住用の家屋について、特定多世帯同居改修工事等を含む増改築等を行った場合で、平成28年4月1日から平成31年6月30日までの間に自分の居住の用に供した場合には、次の①又は②の特例を適用することができることとされました。

①特定多世帯同居改修工事等を含む増改築工事に係る費用に充てるために借り入れた住宅借入金(償還期間5年以上)の年末残高1,000万円以下の部分について、一定割合の金額を5年間にわたって所得税の額から控除

②特定多世帯同居改修工事の標準的な費用の額の10%相当額をその年分の所得税額から控除

なお、この特例は住宅の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除(いわゆる住宅ローン控除)との選択適用となっております。

- 調理室、浴室、便所、玄関のいずれかを増設し、いずれか2つ以上が複数となること

- 対象工事の費用が50万円超であることなど

お客様の状況や特例の適用の仕方によって税務上の有利不利が大きく出る可能性がありますので、詳しくはお問い合わせください。

<平成27年度の改正事項のうち、平成28年分の所得税から適用される主なもの>

(1)日本国外に居住する親族に係る「親族関係書類」及び「送金関係書類」の添付等の義務化

確定申告の際、非居住者となっている親族について扶養控除・配偶者控除・配偶者特別控除・障害者控除の適用を受ける方は、「親族関係書類」及び「送金関係書類」を確定申告書に添付(または提出の際に提示)しなければなりません。

詳しくはこちら

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/kokugaifuyou_leaflet.pdf

出典:国税庁ホームページ

2 消費税及び地方消費税

<平成26年度の改正事項のうち、平成28年分の消費税から適用されるもの>

(1)簡易課税制度のみなし仕入率の見直し

簡易課税制度のみなし仕入率について、第四種事業(みなし仕入率60%)とされていた金融業及び保険業が第五種事業(みなし仕入率50%)とされるとともに、第五種事業(みなし仕入率50%)とされていた不動産業が第六種事業(みなし仕入率40%)とすることとされました。

この改正は、原則として平成27年4月1日以後に開始する課税期間より適用されることとなっているため、個人事業者の方については、平成28年分の確定申告より適用されることとなります。

ただし、経過措置が設けられているためこの限りではありません。

詳しくはこちら

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/h24kaisei.pdf

出典:国税庁ホームページ

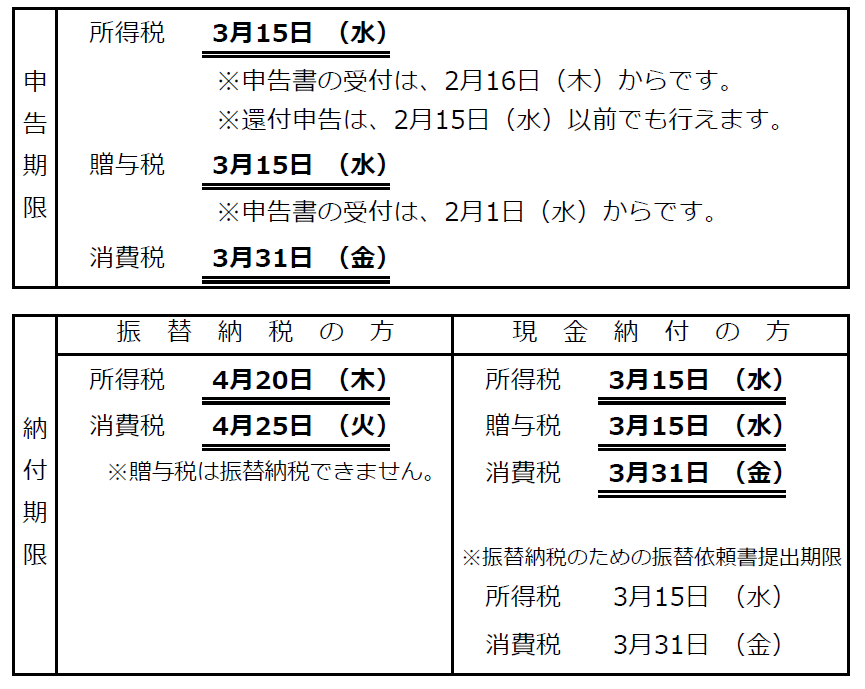

申告期限・納付期限

ご自身の納付方法をご確認のうえ、申告漏れ・納付漏れのないようご注意ください。

当ページで紹介している内容は、平成28年分の確定申告に関する情報の一部になります。

お客様の状況によって、申告の要否や控除の要件等が大きく異なる場合がありますので、詳しくはお問い合わせください。

当事務所スタッフが、お客様に合わせた対応をさせて頂きます。